¿Qué significa UVA?

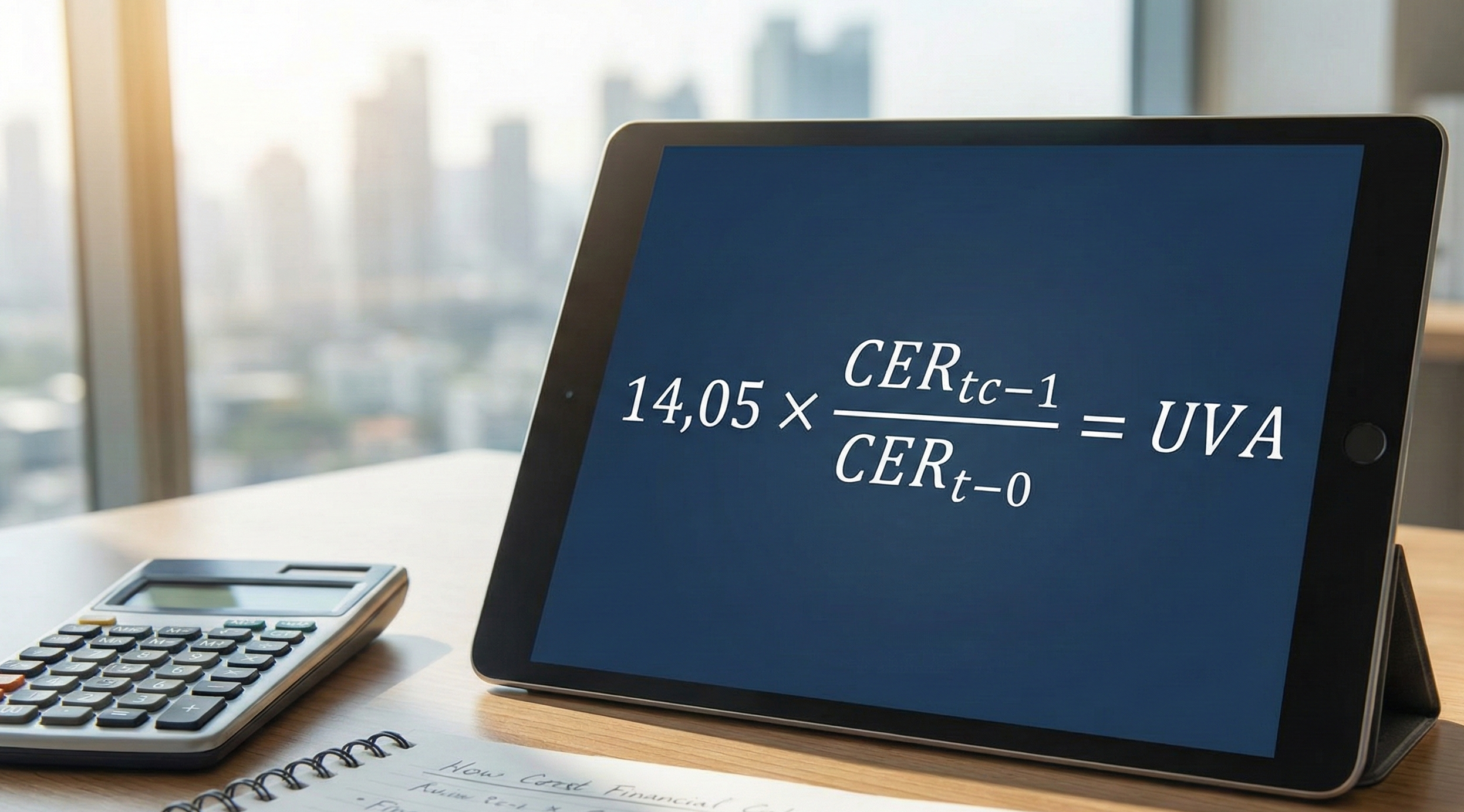

Es la Unidad de Valor Adquisitivo. Nació allá lejos y hace tiempo (2016) con un valor inicial de $14,05, el cual se ajusta diariamente por el CER (Coeficiente de Estabilización de Referencia).

Entonces, sin marearte, la fórmula técnica sigue siendo la misma, aunque los números hayan crecido exponencialmente:

Donde:

CERt-0: Es el índice base del 31/3/2016 (5,5636).

CERtc-1: Es el índice del día hábil bancario anterior a la fecha actual.

Es técnico, sí. Pero la traducción simple es: La UVA es la inflación acumulada desde 2016 hasta hoy, convertida en una unidad de medida.

¿Dónde consultar el valor real hoy?

No hace falta que hagas la cuenta con la calculadora del celular. El valor oficial y actualizado se consulta siempre en la página del Banco Central de la República Argentina (BCRA).

¿Para qué se usa el Índice o Valor UVA en 2026?

En Argentina, esta unidad se sigue utilizando para:

Ajustar créditos hipotecarios y personales: Tu deuda se mide en "ladrillos" (UVAs) y no en pesos.

Plazos Fijos UVA: Para que tus ahorros no pierdan contra la inflación.

Todo se mueve al ritmo del CER, que es el espejo del IPC (Índice de Precios al Consumidor).

¿Qué papel juega la inflación?

Un rol protagónico y absoluto. En un contexto inflacionario, el valor de la UVA en pesos siempre aumenta. Si la inflación de este mes es alta, la UVA del mes siguiente subirá en la misma proporción.

¿Cada banco tiene su propio UVA?

¡No! El valor es único, universal para todo el sistema financiero y lo dicta el Banco Central.

Conociendo los Plazos Fijos UVA (Versión actualizada)

Primero lo primero: ¿qué es un plazo fijo UVA hoy? Es una inversión donde le prestás pesos al banco, y el banco te los devuelve ajustados por inflación más una pequeña tasa de interés real (TNA).

La mecánica: Vos no depositás "pesos", depositás "poder de compra". Comprás UVAs al valor de hoy. Cuando vence el plazo, el banco te devuelve la misma cantidad de UVAs, pero al valor nuevo (más caro).

Ejemplo práctico (con valores de 2026)

Supongamos que hoy el valor de la UVA es de $2.000.

Tenés $2.000.000 para invertir.

El día que hacés el plazo fijo, comprás 1.000 UVAs ($2.000.000 / $2.000).

El plazo mínimo suele ser de 180 días (se extendió respecto a los viejos 90 días).

Al finalizar los 6 meses, si la inflación hizo que la UVA subiera a $3.500, el banco te devuelve tus 1.000 UVAs, que ahora valen $3.500.000.

Así, tu capital "empató" a la suba de precios (más el interés extra que te pague el banco).

¿Cómo simular tu inversión?

Casi todos los Home Banking y apps bancarias tienen un "Simulador de Plazo Fijo UVA".

Dato clave: Prestá atención a si es "UVA Precancelable". Esto te permite sacar la plata antes (generalmente después del día 30), pero ojo: si cancelás antes, perdés el ajuste por inflación y te pagan una tasa fija menor. Para ganar con UVA, hay que esperar hasta el final.

¿Qué pasa con los préstamos UVA?

Aquí es donde hay que tener más cuidado. Al igual que tus ahorros crecen con la inflación, tu deuda también.

Cuando sacás un crédito, el banco te da pesos, pero tu deuda queda fijada en UVAs.

Si pedís dinero y te dan el equivalente a 10.000 UVAs, vas a deber 10.000 UVAs durante todo el crédito (menos lo que vayas amortizando mes a mes).

La cuota en pesos aumentará todos los meses al ritmo de la inflación.

Actualización legislativa: Ya no dependemos de proyectos de ley antiguos; el mercado se rige por la oferta y demanda y las normativas vigentes del BCRA.

Consejo de oro 2026: Antes de tomar deuda UVA, analizá la relación cuota-ingreso. Si tu sueldo no aumenta al mismo ritmo que la inflación, la cuota te va a pesar cada vez más en el bolsillo. El crédito UVA es una herramienta potente para acceder a bienes (como una casa o un auto), pero requiere una planificación financiera muy afilada.