Los seguros obligatorios en Argentina: ¿cuáles son?

Si tu empresa tiene personas en relación de dependencia o vehículos a su nombre, esta lista es tu nuevo checklist legal. ¿Empezamos?

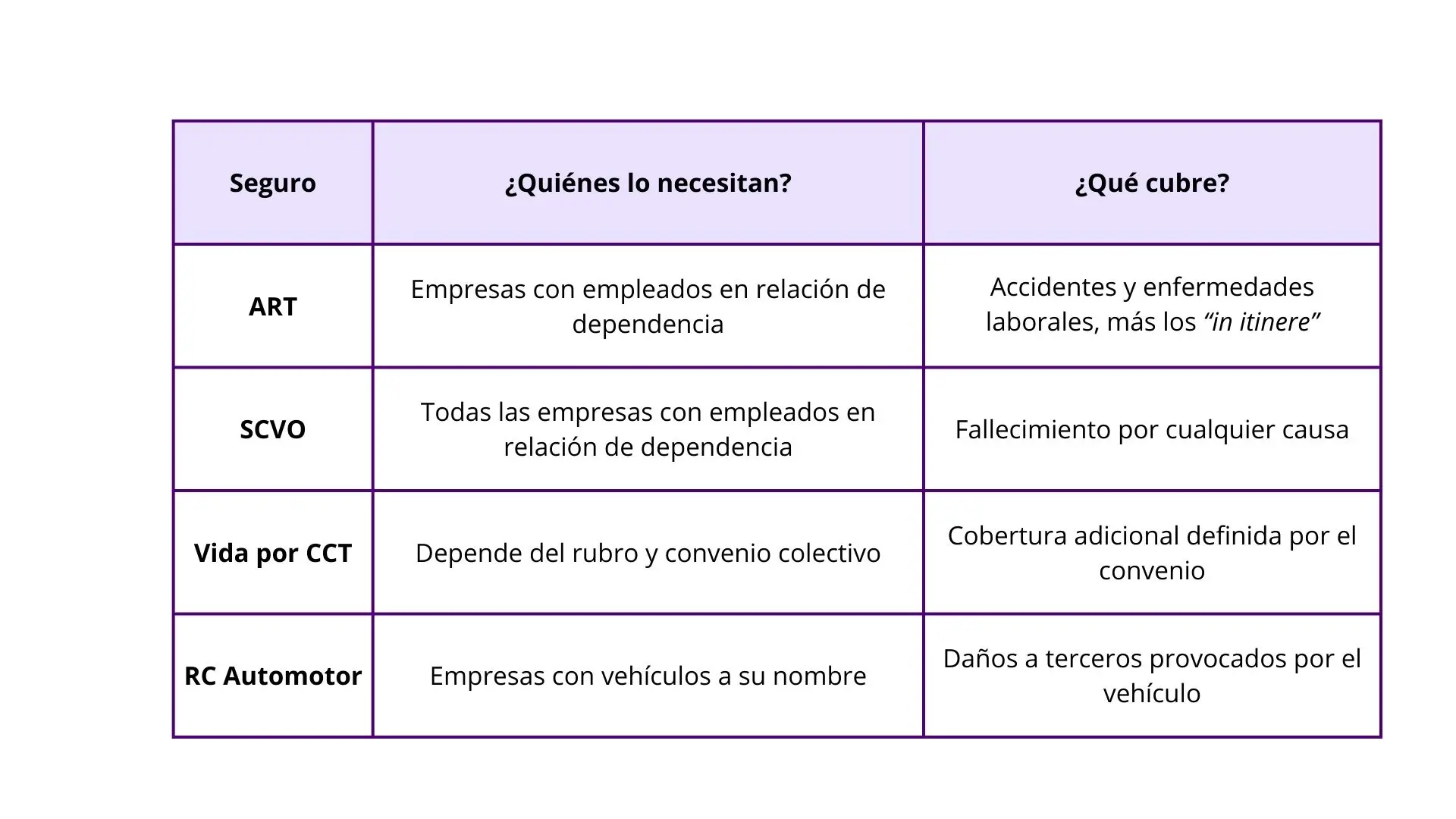

1. Seguro de Riesgos del Trabajo (ART)

El clásico de clásicos. La ART —Aseguradora de Riesgos del Trabajo— es como esa red invisible que está siempre ahí para tu equipo, incluso cuando nadie la ve. Si alguien sufre un accidente en plena jornada laboral, entra en acción.

Y no solo eso: también cubre esos incidentes “in itinere”, que es como se llama a los que ocurren en el viaje directo entre la casa y el trabajo, de ida o de vuelta. Además, se ocupa de las enfermedades que pueden aparecer por el tipo de tareas que cada persona realiza en su día a día.

No es opcional: la Ley 24.557 dice que todas las empresas con personal en relación de dependencia tienen que tenerla, sí o sí.

2. Seguro Colectivo de Vida Obligatorio (SCVO)

Este seguro no hace distinciones: si la persona trabajadora fallece, cubre igual, sin importar si fue por algo relacionado con el trabajo o no. Aplica a todas las personas en relación de dependencia, tal como lo establece el Decreto 1567/74.

Lo más personal de todo es que cada quien puede elegir libremente a sus beneficiarios, para que el respaldo llegue a quienes quiere proteger. Eso sí, el monto asegurado y lo que se paga por mes no son fijos: la Superintendencia de Seguros de la Nación los actualiza todos los años. Vale la pena chequear esos cambios con regularidad, porque en temas de plata, quedarse con datos viejos nunca es buen negocio.

3. Seguros de Vida por Convenio Colectivo de Trabajo (CCT)

En algunos rubros, además del Seguro Colectivo de Vida Obligatorio (SCVO) que tienen todas las personas en relación de dependencia, existe otra cobertura que se suma y que no es igual para todos. Se trata del seguro que exige tu Convenio Colectivo de Trabajo (CCT), ese acuerdo que regula las condiciones laborales en tu sector.

Según lo que marque tu convenio, puede que tengas que contratar un seguro de vida adicional, o incluso uno de sepelio. Un ejemplo común es el de los negocios que se rigen por el Convenio Colectivo de Empleados de Comercio (número 130/75), donde se pide justamente esa cobertura extra.

Los detalles —cuánto cubre, a quiénes protege y qué monto asegura— no los fija una ley general, sino el propio CCT. Por eso, antes de contratar, conviene saber exactamente cuál es el tuyo y qué te pide cumplir.

4. Seguro de Responsabilidad Civil para vehículos

Si tu empresa tiene vehículos a su nombre —sea un auto, una camioneta o una moto—, la Ley Nacional de Tránsito (Ley 24.449) exige que tengan un Seguro de Responsabilidad Civil Automotor.

Esta cobertura básica es la que te habilita a circular y se encarga de responder por los daños físicos o materiales que tu vehículo pueda causar a otras personas o a sus bienes.

Es, por decirlo así, el piso mínimo para estar en regla. Después, si querés dormir más tranquilo, podés sumarle opciones como cobertura contra robo, incendio o incluso destrucción total.

Tres cosas que la mayoría se olvidan (y después duelen)

Actualizar datos: un beneficiario mal cargado puede retrasar o complicar un cobro.

Montos desactualizados: la inflación no perdona, y el capital asegurado puede quedarse corto.

Revisar el CCT: algunos convenios cambian requisitos y suman nuevas coberturas.

Un resumen para que no se te escape nada

Pasemos en limpio todo lo aprendido:

Ya tenés la info, ¿y ahora?

Estar en regla no es solo “cumplir para que no me multen”: es cuidar la salud financiera y operativa de tu negocio.

Nuestra recomendación: buscá un productor o productora de seguros de confianza para que:

✅Verifique que tenés todo lo obligatorio cubierto.

✅Te sugiera coberturas opcionales que sumen valor.

✅Actualice montos y beneficiarios.

Porque si bien nadie se despierta pensando “¡qué lindo día para contratar un seguro!”, cuando pasa algo… es el mejor gasto que hiciste.

![[GUÍA] Banner | Comercios](http://images.ctfassets.net/yxlyq25bynna/1BjaL4CiGbqTH4UFbNf2Js/2b15e93fe39905d3ddac289298d48df3/Gemini_Generated_Image_nejn0hnejn0hnejn__1_.png?fm=webp&w=400)