¿Cómo se manifiesta el sesgo del presente en tus hábitos diarios?

Desde el café de media mañana hasta esa promo en cuotas que no necesitabas, el sesgo del presente se mete en cada rincón de tu día a día. A veces se camufla detrás de frases como “me lo merezco” o “después lo pago”, pero siempre tiene el mismo final: alguien cubre la cuenta… y ese alguien sos vos.

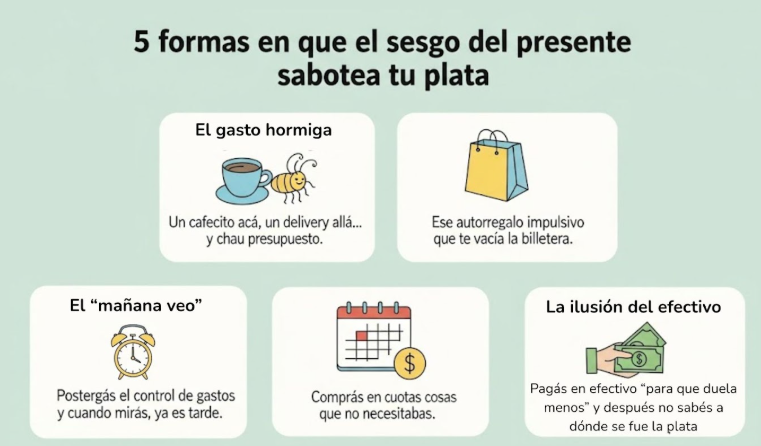

Este sesgo también se ve cuando pagás en efectivo para “que duela menos”, ignorás el resumen de la tarjeta o postergás el control de tus gastos.

Incluso puede alimentar el famoso gasto hormiga: montos chicos que, sumados, se comen tu presupuesto sin que lo notes (dale clic al link porque te contamos más).

La buena noticia: podés empezar a visibilizarlo. Con la función Últimos movimientos en la app de Naranja X vas a ver hasta los consumos más chicos. Y si querés ir un paso más allá, activá alertas o categorías para tener un mapa claro de tu plata.

¿Cómo contrarrestar el sesgo del presente y tomar decisiones más inteligentes?

El truco es simple: engañar al sesgo antes de que te engañe a vos. Un buen comienzo es ponerte metas con nombre y apellido. No es lo mismo “ahorrar para vacaciones” que “viaje a la costa en enero”: cuanto más concreta la imagen, más fácil es mantener el foco.

Otra clave es automatizar. Apenas cobrás, separá lo que va a tu objetivo para que no compita con gastos diarios. En Naranja X podés hacerlo creando Frascos de ahorro y dejando que esa plata genere intereses diarios.

También podés sumar recordatorios creativos: una nota en el espejo, un mensaje en el celu o cualquier detalle que te haga pensar dos veces antes de gastar. Así, tu yo del futuro se asegura un “gracias” en lugar de un “¿por qué lo gasté?”.

Herramientas y recursos que te dan una mano para ganarle al sesgo

No necesitás 18 pestañas de Excel para ordenar tus finanzas. Hoy, una app bien pensada puede mostrarte el panorama completo y ayudarte a decidir mejor.

La app de Naranja X no solo te muestra en qué gastás, sino que categoriza consumos, permite separar tu dinero en Frascos y hasta estimar cuánto podés ganar con intereses diarios. Incluso podés usar la calculadora TNA para proyectar resultados.

Además, podés usar el Resumen de tarjeta en la app de Naranja X para ver en qué se te fue la plata y detectar patrones de consumo (acá te mostramos cómo categoriza egresos e ingresos).

La idea no es prohibir todos los gastos “porque sí”, sino equilibrarlos. Con información clara y herramientas fáciles de usar, el sesgo del presente pierde fuerza y vos ganás control sobre tu plata.

Si este tema te enganchó, después pegale una mirada a estas notas:

Ahí vas a encontrar más claves para ganarle a los sesgos financieros.

¿Querés que tu yo del futuro te diga gracias?

Empezá hoy a manejar tu plata con más ingenio. Creá tu cuenta en Naranja X y sumate a quienes ya le están sacando ventaja al sesgo del presente. ¡Al toque!